中信建投:360金融科技基因深植 估值可期

中信建投今日对外发布首次360金融覆盖报告,给予“买入”评级,目标价为每股21美元。截至美东时间7月21日闭市,360金融股价收于17.6美元,回归并超越发行价,自疫情以来股价涨幅超100%。中信建投认为短期看,360金融风控能力较强的竞争优势,其底层资产质量修复将快于上市同业,叠加疫情缓解下消费金融政策利好消费复苏,公司全年贷款发放额有望超预期增长,优于上市同业带动估值回归。

中信建投认为,消费金融市场竞争的核心是流量,如何精准获客和降低获客成本是互联网消费金融提高盈利能力的关键之一。

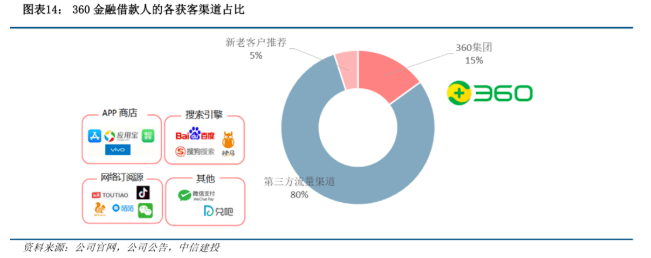

截至2019年底,360金融大约15%的借款人来自360集团。除去360集团带来的稳定流量,360金融接入了脉脉、e袋洗、嘀嗒出行、百合网、贝贝母婴、斑马会员、哈啰出行、小米和爱奇艺等场景,来自外部第三方流量平台的借款用户占比大约为80%。

同时今年一季度360金融打造了虚拟信用卡产品“微零花”,适用场景包括微信支付、支付宝、抖音、滴滴、同程、移动、联通等,产品具有高留存性、盈利性不错的特点。

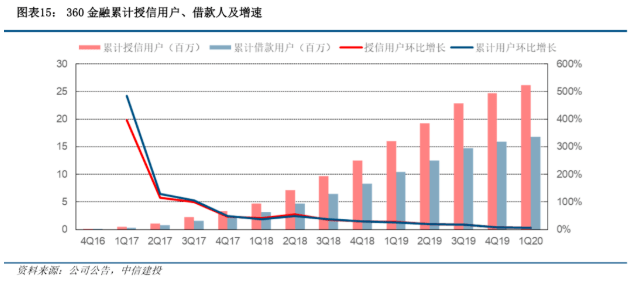

360金融的累计授信用户和借款人均获得稳步的提升。截至2020年3月,360金融的累计授信用户达2611万人,环比增长5.6%;累计借款人为1681万人,环比增长5.7%。其中2020年一季度的重复借款人的贡献比例为84.9%。受益于累计借款用户的稳步增长,截至2020年3月底,360金融的累计贷款额达到了3778.5亿元,环比增长15.9%。

中信建投提出,资金成本是互联网消费金融竞争的另一个关键因素。截至2019年底,与360金融合作的机构资金达81家,明显领先于有披露该信息的上市同业。

2020年1季度360金融的金融机构资金占比达98%。360金融的融资成本不断优化,由2019年1季度的9.3%下降到2020年1季度的7.7%。同时360金融积极开拓融资渠道,截至最新数据,360金融已经发行了7期ABS,合计发行规模为34亿元,发行票面利率为3.5-5.2%。中信建投认为融资成本的降低也反映公司底层资产的消费信贷质量较优,获得投资者的青睐。

另一方面,360集团今年6月公告收购天津金城银行30%的股份,将成为金城银行最大股东,为金融板块增添一块银行牌照,成为继微众银行、浙江网商银行的第三家互联网公司为第一大股东的民营银行。

中信建投认为收购银行牌照将助力360金融腾飞,从资金成本来看,通过金城银行能够有效降低360金融的综合资金成本,并为360金融提供稳定的资金来源。客群方面,360金融可以扩大现有的服务客群,唤醒线下潜在睡眠客户,并聚焦细分市场、民营小微和普惠金融三大客户群。

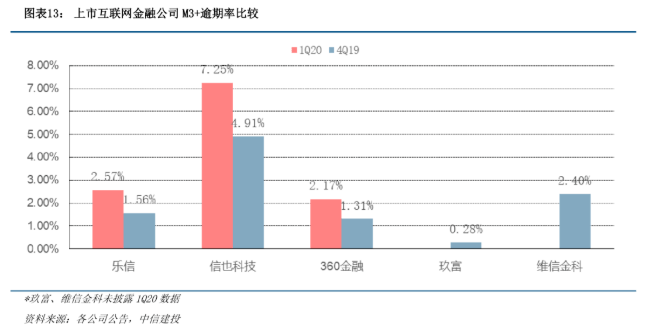

中信建投总结道,提高风控能力,降低逾期率是互联网消费金融可持续运营的重要支撑。风控能力的提升,同时也帮助提高资产端质量,是决定获取资金规模和成本的关键要素。360金融将风控前置,自主研发精准营销的DSP广告投放平台,针对性的投放广告到优质的用户流量群体并提高用户贷款转化率,不仅有效降低获客成本,通过精准营销也降低了获客端的风险。

除此之外,通过自主研发的风控体系Argus,对每个用户进行精准画像,对客户金融生命周期定时进行重新信用评估和追踪;通过宇宙魔方(Cosmic Cube)定价模型为用户提供定制化的定价,判断客户逾期概率、逾期时点实现提前调额、调价等风控措施。从同业上市公司披露的逾期指标看,360金融的风控处于最优态势。

中长期看,中信建投认为互联网贷款新规落地将加快优化互联网金融竞争格局,公司马太效应突显;科技输出有望成为360金融新的业务增长点,科技属性增强将带动估值提升。

—————————————————

(市场有风险,投资交易需谨慎。据此投资交易,风险自担。)

微信扫一扫,分享到朋友圈